Каждый раз, когда мы хотим открыть вклад в каком-либо банке, чтобы чуть-чуть приумножить свои сбережения, перед нами уже подсознательно стоит задача — найти самый выгодный процент по банковскому вкладу. И, конечно же, при поиске мы используем интернет-аналитику самых разных банковских предложений по вкладам.

Однако, далеко не все банки спешат предлагать своим клиентам вкусные проценты по вкладам. Оно и понятно — какому банку хочется выплачивать больше, чем выплачивается прежде, теряя свои кровные прибыли через выплату по закрывающимся от клиентов вкладам.

Поэтому, исходя из этого, у каждого клиента банка, да и у просто человека, который может быть даже всего лишь первый раз решил открыть вклад, возникают некие проблемы, о которых мы сейчас Вам и расскажем. А главное, покажем рецепт решения этих проблем. Что это за проблемы?

Существуют ли вообще вклады физических лиц 2018 под высокий процент?

Какой процент по вкладам считать высоким и оптимальным?

Дело в том, что в поиске наиболее выгодного процента по вкладам, возникает одна проблема за другой. И кто ищет, это обязательно понимает.

К примеру, самый выгодный процент по вкладам можно найти далеко не среди постоянно действующих программ по вкладам от банков, а так среди называемых сезонных предложений. Узнаете проблему? Банки стремятся предоставить клиенту высокий процент лишь в сезонность, как правило, это, конец года (зимние месяцы), а вот, как бы мы не хотели — банковские программы по вкладам, действующие круглогодично, процентным шиком особо не блещут. Отсюда и результат — шанс найти высокий процент минимален.

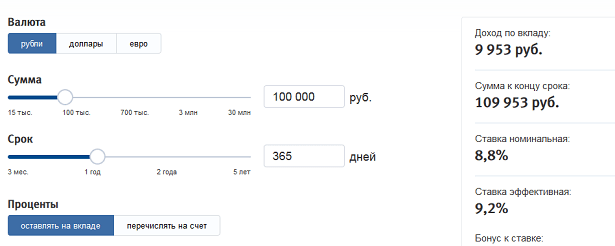

Что касается примерных процентов по вкладам на 2018 год, то они примерно такие:

- Для сезонных предложений самый высокий процент колеблется в диапазоне — 8-9%

- Для круглогодично действующих программ по вкладам процент обычно не превышает планку — 6-9%

Однако, также отметим, что самые высокие проценты, как правило, предлагают не широко известные банки, а менее известные, и это значит, что открывая вклад в малоизвестном банке, Вы идете на дополнительный риск, который связан с возможным банкротством банка.

Кроме того, стоит знать, что чем больше процент по вкладу, тем жестче условия для клиента по нему. То есть, получается так, что банк «зажмет» клиента в любом случае, играя правилами по открытию вклада.

Где искать и мониторить банковские предложения по вкладам?

Если Вы хотите открывать вклады и пользоваться услугами банков, то Вам, как клиенту, нужно быть ближе к банкам и интересоваться банковскими продуктами. И, как правило, в этом Вам очень поможет интернет-аналитика банковских продуктов.

Поэтому, мы советуем Вам, при изучении банковских предложений, искать подобную информацию и аналитику через специальные сайты финансовой тематики и на порталах по финансам, например, таких как «Банки.нет», раздел финансов на информационном портале «мсн.ком», на сайте «берикредит.ру» и многие другие ресурсы финансовой тематики.

В общем, ищите, изучайте информацию и пользуйтесь!

Стоит ли вообще пользоваться услугами банков, открывая в них банковские вклады?

А вот этот вопрос уже гораздо серьезнее! Может быть и правда, зачем нам пользоваться услугами банков по открытию вкладов? Может быть альтернатива какая-то есть выгодная? Сразу скажем, что она есть! Но о ней чуть позже! А пока расскажем Вам о том, почему же не стоит пользоваться услугами банков по открытию вкладов. И вот почему:

- Низкая доходность! Кто бы что нам не говорил и какие проценты банк нам не обещал, доход по любому вкладу будет очень мизерный. Даже процент в размере 20% годовых, который еще нужно поискать, не кажется высоким.

- Весьма жесткие условия! Да-да, банки любят диктовать свои условия, которые, зачастую, мягко говоря, клиента не устраивают. Особенно в тех случаях, когда дело доходит до открытия долгосрочных вкладов от 1 года.

- Умные вкладчики — умнее банкиров! Что это значит? А это значит, что умные вкладчики знают, как и чем занимаются банки после того, как берут из Вашего кошелька деньги под проценты. А значит, умный вкладчик просто знает, что то, что делает банк, нужно это делать самостоятельно, чтобы получить не те хваленые 20% от банка, а все 100% и больше, но уже самостоятельно.

- Банки всегда будут закрываться! Что бы кто ни говорил, но банки всегда будут закрываться, причем неожиданно для клиентов. Поэтому, мы Вам советуем, прежде чем открывать вклад в банке, миллион раз подумайте над решением — а стоит ли это делать. К тому же, хоть государство и страхует вклады граждан своей страны, но если вдруг банк закрывается, то появляется лишняя головная боль, которая, конечно же, не стоит тех процентов по самим вкладам.

Ну а теперь что? Вы серьезно рассматриваете банки, как самые надежные финансовые организации? Это, конечно, Ваше право, но…

Как грамотно распределить свой капитал?

Настоятельно рекомендуем взять на вооружение такое правило грамотного инвестора:

«Не держите деньги в одной корзине!».

Что это значит? А это значит, что деньги нельзя хранить в одном месте! Их нужно грамотно распределять. И чтобы их грамотно распределить, нужно еще грамотнее составлять свой инвестиционный портфель и тщательно продумывать стратегию развития своего капитала, чтобы он рос эффективнее, чем Вы предполагали на самом деле. И чтобы эту задачу решить, нужно правильно выбирать инвестиционные инструменты.

Однако, многое зависит и от того, какую сумму Вы хотите распределить в своем портфеле. Например, если 100 000 рублей это одно дело, а если миллионов так 5, то это уже дело второе. Почему это так? Вы, наверное, уже догадались. Потому что чем больше сумма, тем легче подобрать финансовый инструмент в свой инвестиционный портфель, так как при более крупной сумме возможности выбора расширяются.

Рекомендуем воспользоваться:

Лучший бот для торговли криптой! NEW!

Лучший бот для торговли криптой! NEW!